不動産をお持ちで将来の事を考えて相続対策をされたい場合や、不動産を相続されてお困りの方など、初めての事でどうしたらいいのかわからないという方が多くいらっしゃいます。

ここでは、不動産相続に関する事例をご紹介します。

<事例1>財産(現金、不動産)があり、相続時に子供たちに迷惑をかけたくない

現金と不動産を所有していて相当額の相続税がかかりそう。相続の時に子供に迷惑をかけたくないので相続対策を行いたい。

相続は突然起こってしまうものなので、遺産が多くある方ほど、生前のうちに節税対策をしっかりすることをおすすめしています。

相続時精算課税制度の活用

お客様が60歳以上かつ、相続人が子または孫の場合、相続時精算課税制度を選択すると2,500万円の特別控除を受けることができます。適用対象者であれば、この制度を利用することができます。

暦年課税制度

贈与税がかかってしまうとわかっているのであれば、暦年課税制度に従い、年間110万円以下の贈与を毎年地道におこなう事で、相続税対策になります。有効に制度を利用できるように、専門家の意見を踏まえながら行うのが良いでしょう。

生命保険

生命保険金は500万円×相続する人数分が控除され非課税となるので、生命保険金での相続は現金での相続より相続税対策に有効です。

墓地・仏壇の購入

相続対策に墓地・仏壇の購入は有効です。墓地・仏壇は非課税財産となるので、相続税の対象になりません。 生前のうちに購入する、または支払いを済ませる事が必要です。

相続時精算課税制度で収益不動産を贈与

収益を生む不動産をお持ちの場合、贈与するまでに家賃という収益が蓄積されます。この蓄積された財産も相続税の課税対象となります。そのため、収益不動産を贈与すれば、今後の家賃収益は課税対象とならないため、節税できる事になります。

賃貸マンション・アパート建築

土地を所有している場合、そこに賃貸マンションやアパートを建築することで、相続税評価額を下げる事ができます。

ワンルームマンション購入

ワンルームマンションなどの収益物件を購入して、相続時精算課税制度を利用すると、固定資産税評価額に基づく評価額で贈与することができます。

リフォーム、小規模宅地等の特例

リフォームを行い、その代金を負担することで相続する財産を減らすことができます。 また、小規模な宅地は、一定の要件を満たすと、相続税評価額を最大80%減額できるという特例です。

<事例2>突然の相続、何をしたらよいのかわからない

親が亡くなり相続が発生した。何から手を付けてよいのかわからない。誰に相談したらよいのかわからない。

その日がいつ来るのか誰にもわかりませんよね。突然の事で動揺された事と思います。生前、相続についてお話しされていたり、整理されていないという方が大半です。

では、突然相続が発生した場合何をすればよいのかをご紹介します。

1. 遺言書の有無を確認

遺言書を作成されていないか探します。遺品、または公証役場にある遺言検索システムを使って遺言書の有無を確認してください。

2. 相続財産の調査・評価

不動産や宅地など相続する財産を専門家に調査・評価してもらいましょう。その評価額によって相続税額が決定します。

3. 相続人の調査・確定

相続人の範囲は法律で決められています。被相続人の本籍地の役所で戸籍を取得し、出生から死亡までの戸籍を見て、誰が相続人なのかを調査します。

4. 承認又は放棄の決定

相続する財産がある場合、その財産を相続するのか、放棄するのかを選びます。

5. 遺産分割協議書

遺言書がない場合、相続人全員が遺産分割協議を行い、どう遺産を分けるのかを話し合います。合意にいたった内容を遺産分割協議書に取りまとめます。

6. 名義変更

遺産分割協議後、相続する遺産の名義変更を行います。

7. 相続税納税

相続する財産の総額から相続税が算出されます。

相続税の申告書を税務署に提出し、期限までに納税を行います。

<事例3>相続の時に兄弟間で揉めてしまいそう…

被相続人の配偶者と子供3人が法定相続人。兄弟に強欲な兄がいて、相続で揉める可能性が大きい。

土地や建物などの不動産は、共有する以外に均等に分ける事が難しく、トラブルになる事があります。 不動産の分割方法として4つの方法をご紹介します。

1. 現物分割

不動産や預金などをそのままの状態で相続する現物分割。

相続人1が不動産、相続人2が貯金を…と、それぞれ遺産の価値が違うため、均等に分割できない場合もあります

2. 代償分割

分割する事の難しい財産を1人の相続人が相続し、他の相続人に代償金を支払う方法。

3. 換価分割

不動産などの財産を売却し、現金化してから相続人で分割する方法です。

4. 共有分割

不動産などの財産を、そのまま全ての相続人の共有名義にして相続する方法です。

相続した不動産、遺産分割で揉めない方法

相続人が複数人いる場合、遺産分割協議で話し合いがまとまらないケースも少なくありません。

話し合いがまとまらない場合、家庭裁判所の調停委員に間に入ってもらい、分割方法について話し合うことになります。

それでも遺産分割方法が決まらない場合は、裁判官が強制的に分割方法について決める審判手続へと移行します。

相続した不動産、遺産分割で揉めない方法

<事例4>相続税がいくらかかるかわからない!

続時に相続税がいくらかかるか全くわからない!

相続財産は、現金や預貯金、株式、公社債などばかりではなく、土地や家などの不動産、貴金属、書画骨董なども含まれます。

その相続税額を計算するには、その価値を金銭で評価する必要があり、その評価額に基づいて、相続財産の価額が決定となります。

国税庁から公表されている「財産評価基本通達」とよばれる評価基準に従って評価を行います。

相続税の計算方法

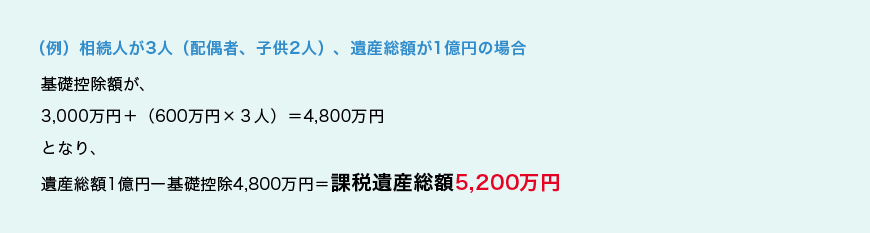

1. 課税遺産総額を計算

<基礎控除額>相続税の控除額の計算式

3,000万円+(600万円×法定相続人の数)

<課税遺産総額>

遺産総額ー<基礎控除額>=課税遺産総額

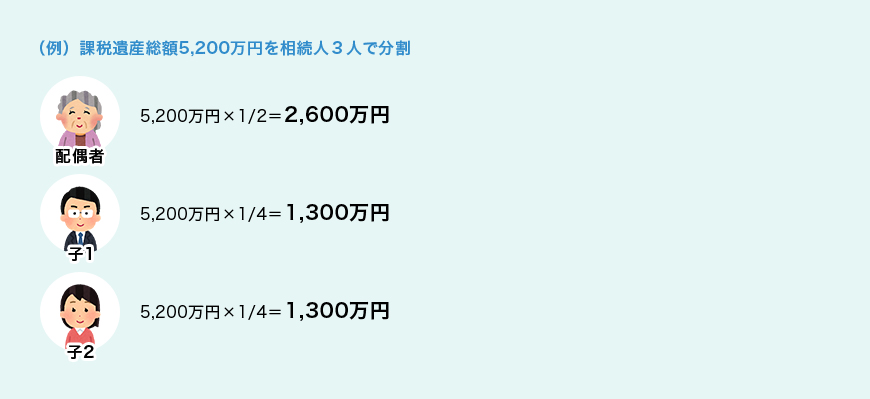

2. 課税遺産総額を法廷相続人で分割

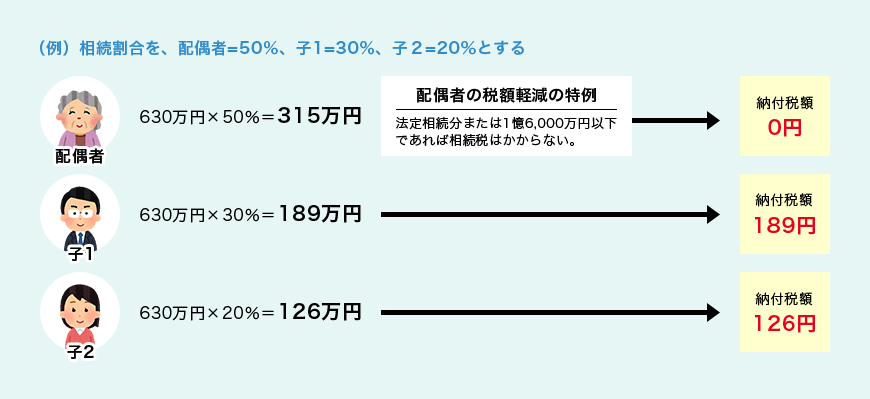

3. 相続税の速算表から相続税を計算

4. 各人納税額の計算

相続税の総額から、各人の相続割合で各人の相続税を計算します。

<事例5>遺産を相続人で平等に分けたい!

不動産を所有しており、子供は皆かわいいので、相続人に平等に分けてあげたい。どうしたらよいのだろう?

不動産に関して相続人で平等に分けたい場合は、不動産などの財産を売却し、現金化してから相続人で分割する換価分割という方法が良いでしょう。