【ブログ】空き家の特別控除って?適用条件や必要書類などわかりやすく解説!

「空き家の3000万円特別控除を利用したいけど、自分に適用されるのかよく分からない……」

相続した空き家売却のめどが立ったときに気になるのが、譲渡所得税ですよね。

不動産を売却して得た利益を譲渡所得といい、この所得に対して譲渡所得税が課税されます。

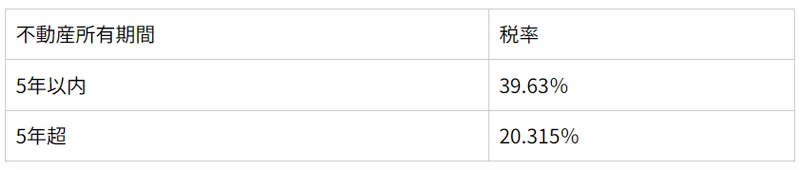

譲渡所得税の税率は、不動産の所有期間が5年以内か否かによって変わります。

2013年から2037年までは、復興特別所得税が所得税に加算されるため、税率は下記です。

マイホームを売却した場合は、3,000万円までの控除がありますが、相続で取得した空き家には適用されません。

そのため、もし相続した空き家を売却し、譲渡所得が3,000万円、所有期間が5年超だった場合、税率は20.315%なので、譲渡所得税は下記の計算式で算出できます。

つまり、空き家の売却で得た譲渡所得3,000万円に対する譲渡所得税は、控除なしだと609万円と高額になります。

そこでぜひ利用したいのが、「空き家の譲渡所得の3,000万円特別控除」。

この特別控除を利用することで、譲渡所得3,000万円までを課税対象から差し引くことができるため、先程の譲渡所得税609万円の課税がなくなるのです。

このように、空き家の譲渡所得の3,000万円特別控除は非常に有用ではありますが、さまざまな適用条件があり、誰でも利用できる制度というわけではありません。

この記事では、空き家の譲渡所得の3,000万円特別控除の適用条件や申請方法、必要書類について解説しています。

自分が特別控除の対象なのか心配だという方は、この記事を最後までご覧になることで特別控除の適用条件を正しく理解し、スムーズに申請をすることができるでしょう。

監修者情報 宮川真一

【税理士、1級FP技能士、CFP®(ファイナンシャルプランナー)、宅地建物取引士】 税理士法人みらいサクセスパートナーズ 代表 岐阜県大垣市出身。1996年一橋大学商学部卒業、1997年から税理士業務に従事し、税理士としてのキャリアは20年以上たちました。現在は、税理士法人みらいサクセスパートナーズの代表として、M&Aや事業承継のコンサルティング、税務対応を行っています。また、事業会社の財務経理を担当し、会計・税務を軸にいくつかの会社の取締役・監査役にも従事しております。

1 空き家の特別控除で譲渡所得から3,000万円まで控除が可能

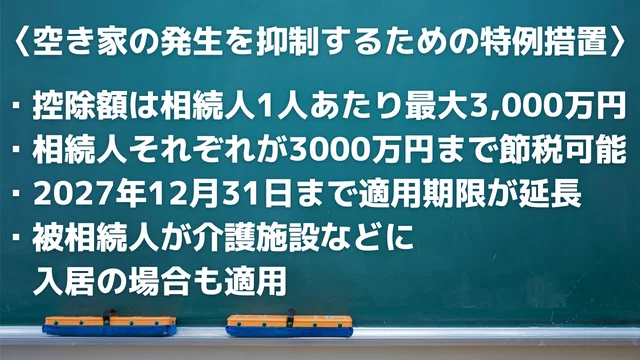

空き家の特別控除とは、正式には『空き家の発生を抑制するための特例措置』といい、その名の通り、年々増加する空き家を減らすために作られた特例です。

控除額は相続人1人あたり最大3,000万円で、例えば複数人が分割して相続した空き家の控除申請をおこなう場合、控除額は3,000万円÷申請人数ではなく、それぞれが3,000万円ずつ控除を受けることができます。

控除対象は「被相続人居住家屋」と、「被相続人居住用家屋の敷地等」を売却した際に得た譲渡所得です。

この控除を利用することで、譲渡所得に課せられる税金、つまり譲渡所得税を節税することができます。

2023年2月、所得税法等の一部改正により、元々は2023年12月31日までであった適用期限が、2027年12月31日までと4年延長されることが決まりました。

それに伴い、2024年1月1日以降の空き家売却に関して、適用要件の一部緩和や変更がおこなわれます。

また、2019年4月1日以後の空き家売却に関しては、老人ホーム等へ入居していた場合でも特例が適用されるようになりました。

しかし、被相続人が生前要介護・要支援認定を受けた上で老人ホーム等に入所していたり、老人ホーム等への入所直前まで家屋に居住していたりといった要件があります。

空き家の特別控除は譲渡所得が大きい場合は特に利用したい制度ではありますが、適用要件が緩和されたとはいえ、誰でも気軽に利用できるわけではありません。

適用期間や売却価格の制限、家屋または敷地等に細かく設定された適用要件をすべて確認して、まずは自分が適用要件を満たすことができるかを知りましょう。

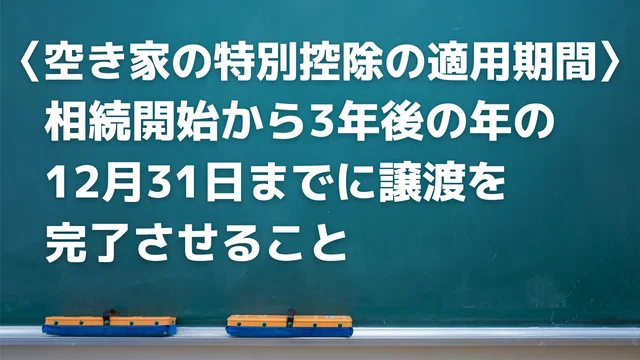

1-1 適用される期間は相続開始からおよそ3年

空き家の特別控除が適用される期間は、相続開始から3年を経過する日の属する年の12月31日までです。相続した空き家の譲渡日がこの期間内であることが、控除の条件となります。

例えば、2020年3月31日に相続が開始した場合、相続開始から3年後は2023年なので、2023年の12月31日までに空き家の譲渡を完了させる必要があります。

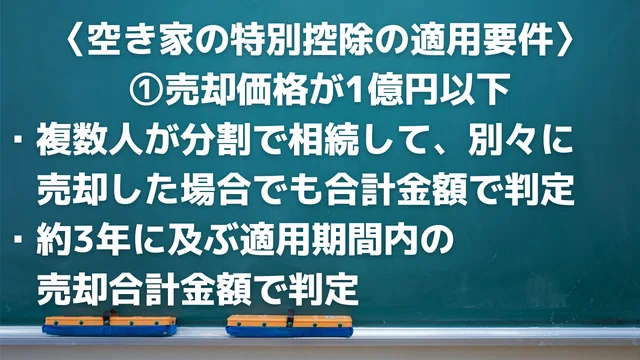

1-2 売却価格が1億円以下であること

売却価格が1億円を超える場合は、空き家の特別控除の対象外となります。

複数人で分割して空き家とその敷地を相続した等の理由から、それぞれが別々に自分の持ち分だけ売却した場合も、売却価格が合計1億円以下でないと控除を受けることはできません。

売却価格の合計額は、相続開始から3年を経過する日の属する年の、12月31日までの間の売却価格を合計して判定します。

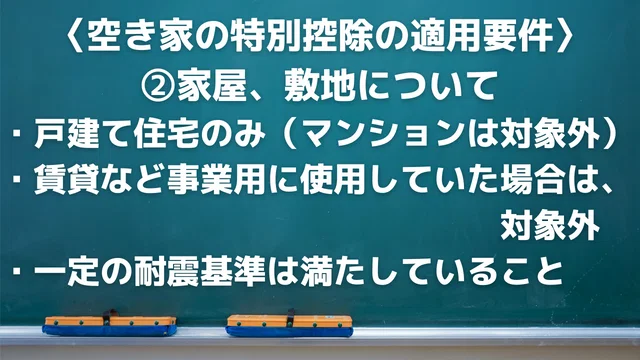

1-3 家屋または敷地等の適用要件

相続した家屋または敷地等のうち、空き家の特別控除の対象となるものは下記です。

区分所有建築登録がされている建物とはマンションのことなので、

つまりこの控除は、『被相続人が1人暮らししていた、戸建て住宅のみに適用される』ということになります。

しかし戸建て住宅でも、被相続人の死後、賃貸に出すなど被相続人以外の人が暮らしていたり、事業用として使用していた場合は適用対象外です。

また、上記の要件を満たしていても、『家屋を売却する場合は、一定の耐震基準を満たす必要』があります。

1. 耐震リフォームをして家屋ごと売却する

2. 家屋を取り壊して、更地として売却する

相続した時点で耐震基準を満たしていない家屋を売却する場合は、上記どちらかの手順を踏むことで控除対象となります。

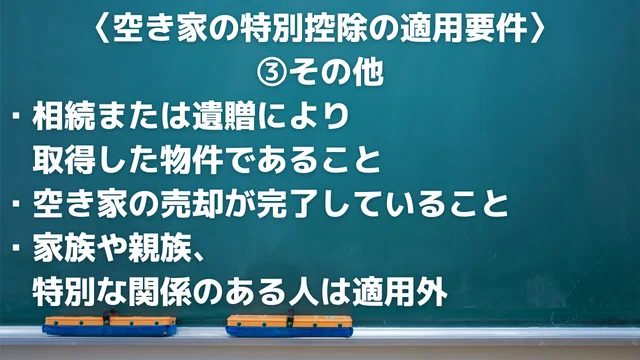

1-4 その他の適用要件

そのほかにも、空き家の特別控除を受けるためには、いくつかの条件があります。

まず大前提として、この特別控除の対象となる空き家は、相続または遺贈により取得したものでなければなりません。

また、譲渡所得に対する特別控除であるため、当然、取得した空き家の売却が完了している必要があります。

そして売却相手も、特別な関係のある人、例えば配偶者や親子、生計を同一にしている親族や特殊な関係のある法人であった場合は、控除適用外となりますので、ご注意ください。

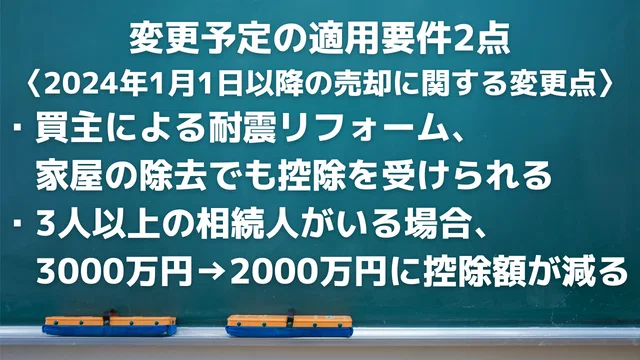

1-5 2024年1月1日以降変更となる適用要件

適用期間の延長にともない、2024年1月1日以降の売却に関して、2点適用要件が変更されます。

まず1点目は、耐震リフォームについてです。

現行の適用要件では、耐震基準を満たしていない家屋は耐震リフォームをするか、更地にして売却する必要があります。

しかし、2024年1月1日以降の売却に関しては、引き渡し時点で耐震基準を満たしていなかったとしても、買主が引き渡しの翌年2月15日までに耐震リフォーム、もしくは家屋の除却をおこなうことで、特別控除を受けることができるようになります。

そして2点目は、控除額の引き下げです。

現在は申請人数に関わらず、控除額は最大で3,000万円。しかし2024年1月1日以降は、家屋及びその敷地等を相続した人数3人以上の場合、控除額は2,000万円に減額されます。

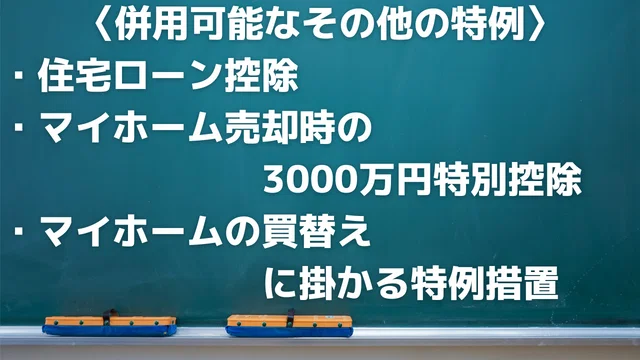

1-6 併用可能な特例

残念ながら、空き家の特別控除と、相続税の取得費加算を併用することはできません。

しかし下記の特例との併用は可能です。

- 住宅借入金等特別控除(いわゆる住宅ローン控除)

- 居住用財産を売却した場合の3,000万円特別控除

- 居住用財産の買替え等に係る特例措置

ただし、居住用財産を売却した場合の3,000万円特別控除に関しては、併用しても控除額の限度は3,000万円となります。

2 空き家の特別控除の申請について

空き家の特別控除は、必要書類を添えて確定申告をすることで、控除を受けることができます。

一部の必要書類は空き家の所在する市区町村で交付してもらう必要がありますが、

『確定申告自体は所轄の税務署』でおこないます。

確定申告時に慌てないよう、書類の準備は早めに済ませておきましょう。

2-1 用意しておくべき書類

確定申告で添付する書類は、下記の5点です。

中でも被相続人居住用家屋等確認書は交付に時間がかかるため、注意が必要です。

2-2 被相続人居住用家屋等確認書の交付申請に必要な書類

必要書類の中でも、登記事項証明書等のすでに手元にあるはずの書類とは違い、被相続人居住用家屋等確認書は交付のための申請が必要です。

下記書類を空き家が所在する市区町村に提出し、交付申請をおこないます。

- 被相続人居住用家屋等確認申請書

- 被相続人の除籍住民票(原則コピー不可)

- 相続人の住民票(原則コピー不可)

- 売買契約書の写し(譲渡の日付を確認するため)

- 閉鎖事項証明書の写し(家屋の取り壊しをした場合、取り壊し日を確認するため)

- 電気またはガスの閉栓証明書、水道の使用廃止届出書のいずれか一つ(コピー可)か、仲介業者の広告(広告から空き家であることが確認できるもの)

このほかにも、敷地を事業用に使用していないことを確認するために、家屋または更地の写真を求められることもあります。

また、被相続人が老人ホーム等に入所していた場合も、別途追加で老人ホーム等との入所契約書や、要介護認定等を受けていたことを証明するための書類などが追加で必要となります。

これらの必要書類は、申請先の市区町村によって多少異なる場合があるため、「◯◯市 被相続人居住用家屋等確認書」などで検索をし、必要書類の確認をおこないましょう。

2-3 売却した翌年の確定申告期間内におこなう

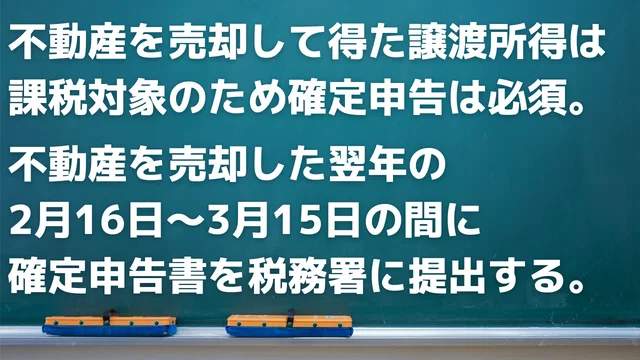

不動産を売却して得た譲渡所得は課税対象となるため、『空き家の特別控除を利用するか否かに関わらず、確定申告が必要です。』

確定申告は、売却した翌年の2月16日から3月15日の間におこないます。

例えば2023年3月10日に不動産の売却が完了したのであれば、翌年である2024年の2月16日から3月15日の間に、必要事項を記入した確定申告書を所轄の税務署に提出する必要があります。

空き家の特別控除の申請をする場合は、確定申告の際に、前述の必要書類を確定申告書に添付しましょう。

3 まとめ

空き家の特別控除の適用要件は細かく設定されていますが、節税効果は極めて高いため、要件に当てはまる場合は積極的に利用したい制度です。

被相続人が生前老人ホーム等へ入居していた場合も適用されたり、適用期限が2027年12月31日まで再延長されたりと、徐々に要件の緩和がされてきています。

この特別控除を利用するか否かで最適な売却時期が変わってくるため、現在相続した空き家を売り出し中の方は、まずは控除なしでの譲渡所得税を計算してみてください。

例えば3人以上の相続人で空き家及び敷地等を分割して相続した場合、売却日が2024年1月1日以降になると控除額が1,000万円減額されます。

ということは、売却が2024年以降になると、譲渡所得が3,000万円だった場合は、最大で396.3万円多く課税されることになるのです。

また、耐震リフォームや家屋の除却をおこなうだけの預金がなく、空き家の特別控除の利用を諦めていた場合は、2024年まで売却を待って買主に工事をしてもらうことで、特別控除を利用することができます。

空き家の特別控除の利用を予定しているのであれば、最適な売却時期や方法を知るために、適用要件を正しく理解することが必要です。

この記事が、空き家の特別控除を利用した節税の手助けになることを願っています。

相続・空き家対策、離婚、返済に困ったら… 不動産売却を成功に導く小冊子をプレゼント!

住み替えや相続対策、空き家対策、離婚した際の対応など、不動産売却を成功に導くノウハウをお悩み別にまとめた小冊子をダウンロードいただけます。

不動産売却で失敗しないための方法をイチから調べていくのはたいへんですよね。

そこで、不動産売却で気をつけるべき点をまとめた小冊子を作成しました。

ぜひ、不動産売却で成功するための手引きとしてご活用ください。

小冊子をダウンロードいただくと、不動産売却に関するノウハウをまとめた動画もご視聴いただけます。